2023-05-09

2023-05-09 254

254近年来,随着电动汽车的普及,充电桩作为不可或缺的配套设施,同样进入了发展“快车道”,其产业围绕“造”和“卖”即制造和运营两部分拓展。

车主接触的多是“卖”这个层面的充电桩,那么“造”这端又是什么情况?其技术、商业模式和市场情况到底如何?

01 “大”和“快”成为主流

电池续航,一直是消费者最关注的因素。过去的智能手机如此,当前的新能源汽车也是如此。按照这个逻辑,“大容量、高里程”必然是未来新能源汽车的发展方向。

所谓“好马配好鞍”,随着电池容量的扩大,充电的速度自然需要同步提升。因此,各家充电桩厂商在“大”和“快”方面展开“军备赛”。

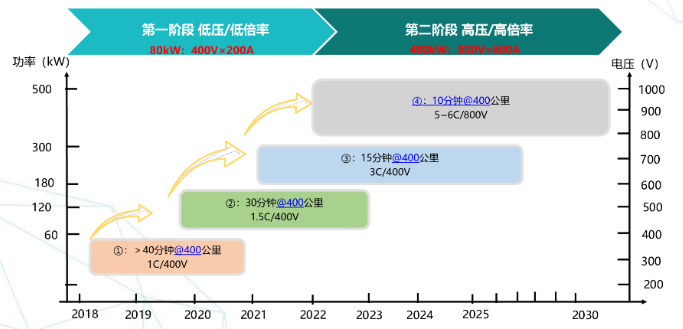

首先,何为快充?在此之前,有必要先了解充电桩的类型。充电桩目前主要分为直流充电桩和交流充电桩两大类,对应的是商用快充和家用慢充。无论是从公司技术层面还消费端需求层面来看,高功率的直流快充技术都是具有发展前景和价值的。

根据电功率原理,“导体两端电压与通过导体电流的乘积”,想要实现高充电功率,可以通过增大电流和增大电压两种方式进行,但受限于与电流成正相关的热效应,考虑到经济和安全等原因,增大充电电压无疑是当下企业实现高功率快充最合适的方式。

此外,根据之前广汽埃安对高压快充技术应用和展望中可知,目前主流新能源汽车高压超充技术已经进入到了第二阶段,充电电压达到了800V以上,对应的电流为600A,即480kW及更以上更高的功率。

这也意味着,当汽车端已经达到了高功率快充、超充的标准后,充电桩端的高功率充电技术的发展迫在眉睫。

近日,有媒体报道称,华为推出了一款自主研发的名为“FusionCharge”的600kW超充桩,输出电压达到1000V。600kW的功率是什么概念?以蔚来电车75kWh的电池充满为例,仅需要7.5分钟,相较于市面上主流的充电桩节省了超过60%的时间。不考虑还未引入国内的特斯拉V4充电桩,华为这款充电桩将是目前国内市面上充电功率最大的产品。

追求大功率并非造车新势力的专属。早在去年1月,许继电气在投资者问答中,就曾披露其大功率液冷充电桩也达到了500kW的功率,最大电压可达1000V。

同年下半年,国电南瑞完成了江苏省首个电动汽车ChaoJi充电示范项目——京沪高速泰州宣堡服务区ChaoJi充电站建设,新型ChaoJi充电桩设备最高输出功率达480千瓦,在电动汽车充电接口和通信协议相匹配条件下,可实现新能源汽车充电10分钟续航400公里。

由此,可以看到,在技术迭代和车端需求的双重驱动下,一代代高功率快充产品先后问世,整个充电桩市场保持了强劲的势头。

02 不同的模式,不同的业绩

市场火热,玩家众多,行业看起来非常热闹,但最终,仍需落实到业绩上。

此时,自然是“有人欢喜有人忧”——随着2022年年度报告的相继披露,充电桩厂商的表现也呈现着两极分化的状况。

在过去的一年时间里,绝大多数的充电桩厂商都交出了一份令人满意的答卷,其中不乏有营收翻倍的企业,也有出现了负增长的大厂;有能赚到超过3成的利润,有的仅仅能覆盖相关费用。

同样是充电桩,在同样的市场环境下,为什么差距如此之大?

这还要从充电桩企业的商业模式说起。

模式一,是以科士达为代表的“光、储、充”产业链一体模式。科士达早期主要从事UPS电源相关产品的研发及销售,以自身强劲的电子电力转换技术,向上进入了光伏和储能领域,产品涉及到光伏逆变器、变流器、储能系统等,成为国内较早实现光储一体化的企业之一。

这一模式具有技术高度整合的特点。也因此,科士达基于自身高度融化的技术,积极布局了“光储充”智慧能源解决方案,以光储的技术优势带动“充”,同时解决了发电间歇性和电力消纳等问题。除此之外,上下游的打通也能为企业在生产、销售的环节中节省成本,提升产品的市场竞争力。

模式二,是以特锐德为代表的“制造+运营”一体化模式。区别于传统的充电桩制造业务,特锐德主张搭建充电网作为新能源汽车充电的解决方案,集成了功率可灵活调节的充电设备、智能调度控制系统以及大数据和云计算平台等独立的组件。

基于云边协同的构架,特锐德对充电过程中的各类信息进行统计分析,实现充电资源的优化配置,并反馈企业的制造上,根据C端的需求来改进提升B端的充电桩、充电站产品设计。

今年1月,特锐德旗下专注于充电网建设的子公司特来电已经进入到第八期上市辅导,待分拆上市成功后有望借助资本市场的力量进一步的发展,推动充电网、微电网、储能网三网融合的新能源工业互联网生态。

在这种产品全家桶、产业生态圈背景下,各部分环环相扣,为了享受后续优质的服务,充电桩需求端也会优先考虑到特锐德的充电桩,开拓了特锐德充电桩的市场空间。

最后一种是以特斯拉为代表的车企主导的模式。这一模式下,车企更多为自身客户提供定制化服务,受众面相对集中且单一,基本需要靠后续的运营增值服务的盈利,来填补充电桩制造成本。

总体来看,想要在充电桩上盈利,仅专注于“一根桩”是不够的,更多的还需要搭建起产业生态,才能更好地将充电桩销售出去。

03 未来该怎么走?

有了好的技术,好的模式,接下来厂商们需要考虑的自然是如何做大蛋糕,并咬下属于自己那块。

中国电动汽车充电基础设施促进联盟统计数据显示,截至2022年底,我国充电桩保有量为521万个,其中公共充电桩仅有179.7万台。在公共充电桩中,能满足高功率快充的充电桩同样不足一半,约42.4%。尽管我国新能源充电桩车比已经达到了2.5,距离目标的1台车对应1个桩仍有差距,但高达17.1的快充桩车比更是为全民快充的实现带来了更大的发展空间。

国内市场,随着新能源汽车保有量增速下降,充电桩产能的持续扩张,更多需要考虑的是“质”——如何实现公用直流充电桩的普及问题,涉及到土地、运营、政策等多方面,对于充电桩企业本身可以提升的空间有限。

相对国内市场,“出海”或许是充电桩制造企业的上策。

东吴证券研究所统计测算,我国公共充电桩车桩比一直处于世界领先地位,2021年、2022年分别为6.8,7.28,欧美地区2021年的15.4、17.5基本领先了一倍,同时直流充电桩比例也高出了一倍多。综合来看,国外对于公共直流快充桩的需求更是远超国内4倍以上,未来三年的市场空间接近650亿元。

在巨大的市场空间驱动下,不少企业开始着力布局充电桩出海的相关业务。

相关媒体报道,盛弘股份多款直流、交流桩已经通过了欧标、美标认证;道通科技的40-240kW各功率段直流桩已通过欧美认证实现上市销售;易事特充电桩已通过TUV等多个区域测试或认证,目前已有海外多地的订单落地实施。

整体来看,各家厂商已经相继开始向海外进军,未来国产充电桩制造产业的有望在国际市场上延续高速的增长态势。

联系电话:400-827-3588

联系电话:400-827-3588 地址:武汉市汉阳区欧亚达汉阳国际广场A座26A

地址:武汉市汉阳区欧亚达汉阳国际广场A座26A 官方邮箱:jiurunxinnengyuan@163.com

官方邮箱:jiurunxinnengyuan@163.com 服务时间:7X24小时

服务时间:7X24小时